因为我们国家奉行民商合一的理念与原则,对于民事与商事未做明确区分。商事争议的对象主要是像买卖关系这样的贸易活动,权利义务标的一般为商品,通常包括公司、票据、保险、破产等特别的商事领域,而各个领域都有其很强的特殊性和技术。不可否认商事争议与民事争议相比具有其独特性,表现出涉及主体多、法律关系繁杂、法律适用疑难、争议金额大等特点。这就对我们律师——特别是青年律师但不限于青年律师——处理复杂商事争议提出了更高的要求,本文作者从参与提供L公司经营困境化解法律服务出发,向青年律师展示公司经营困境的破解及困境中复杂商事争议的解决路径,当然并不局限于诉讼路径,以期对同为青年律师的我们,在今后综合业务服务能力的提升方面能有所启发。

一、公司经营困境化解之破产重整

1、破产重整中的基本架构

L公司始建于1872年,是甘肃近代工业史上第一家军工和机械制造企业,属于国家重要的历史工业遗产之一,也是我国近代工业史上与江南造船厂齐名的最早的军工和机械制造厂家之一,1955年被国家定点为生产采油机械设备的专业厂家,先后进行了四次较大规模的扩建和技术改造,先后隶属于原石油部、机械工业部。2010年,公司改制为民营企业。

2018年公司负债12亿,公司出现严重资不抵债的情形,破产程序应运而生。2018年中院裁定受理L公司破产重整申请。

后L公司向社会公开招募重整投资人,H公司以其前期积淀的声誉支撑,成为重整投资人,同时向法院交纳了5000万元保证金。最终债权人会议达成一致意见,按照债权比例的45%清偿6.5亿元。

同时投资人H公司与L公司原股东约定,H公司为L公司提供全部偿债资金,并为L公司出城入园项目提供项目资金最高5.5亿元,取得L公司70%股权,后变更股权登记,股权登记价值为7770万元。L公司须配合H公司就L公司旧厂区土地由工业用地变性为商业或住宅用地,并将土地变更至指定的项目公司名下。

2、破产重整中潜在的风险

(1)投资人招募未充分发挥市场竞争机制。H公司成为投资人前已经与L公司股东进行多次谈判,达成了初步意向,使得其他潜在投资人落选。

(2)未对H公司进行尽职调查,被其表象与过往成绩迷惑,导致其投资能力无法满足破产目的需要。

(3)未对L公司原股东进行剔除。原股东经营导致L公司严重资不抵债,表明其缺乏经营管理能力。且原股东对公司后续经营进行了干预,使得破产重整程序未充分发挥其功能,不利于公司造血重生。

3、土地成为了破产重整成功的必要因素

H公司为国内专门从事房地产开发的公司,L公司的主营业务为机械设备的制造。故H公司并无心通过破产重整成为L公司股东并进行经营管理。尽管破产重整计划草案称,L公司的主营业务良好、核心经营管理团队保持完整、可享受“出城入园”政策。但根本原因在于L公司拥有200多亩土地,该土地存在未来开发的获得巨大收益的可能性。

4、律师的作用

竭尽所能促成投资人与原股东之间的协议,使得L公司破产重整中能够招募到投资人,保证破产重整程序得以持续推进;认真理清每一笔债务,尽可能维护L公司的权益;最大限度与债权人沟通,以最小比例清偿全部债权本息。

二、破产困境的化解之债务重组

1、投资人困境,融资投资

L公司在破产重整中引进的投资人H公司,实质上并不具有投资能力。破产重整没有投资资金面临困境,为尽快解决L公司存量债务纠纷,实现企业重生,又引进的国内著名的一家资产管理公司D公司,并与L公司、H公司签订了《债务重组协议》,同时将L公司的旧址土地以及新址土地一并抵押给了D公司。

L公司也与H公司签订了《<重整投资协议>补充协议》,明确在D公司的借款,由H公司清偿。同时对先前H持有L公司70%股权进行了补充约定,该股权系H公司代原股东持有,待相关约定条件满足后须返还。

2、融资带来的风险

(1)L公司本欲通过破产重整中投资人输血后浴血重生,但因投资人困境致使L公司仅仅是将众多债务人变成了D公司一人,并未达到破产重整的本意;股权与土地等资产均被质押或抵押,也提前损耗了自身融资能力。

(2)股权代持约定不清,未签订专门的代持协议,致使L公司原股东与H公司在过程中争夺控制权。

(3)H公司投资能力不足,根本无法完成L公司出城入园项目,致使原址土地变性无法完成,各方主体以原址土地变性开发为核心的商业架构无法完成。

(4)H公司可能无法清偿D公司债权,L公司的全部资产将会被处置,L公司原股东利息无法保证。

3、律师的作用

建构困境解决中能兼顾各方利益的交易架构及匹配相对于的利益保障措施,促成公司破产重整继续推进;尽可能维持破产重整投资人地位,保证前期交易设计架构。

三、风险隔离之财产信托

1、风险的不确定性

2021年H公司爆发全面债务危机后,已无力偿付金融机构债务,造成D公司债权逾期。无项目继续开发运营能力,企业后期走向也存在不确定性。

2、股权隔离的紧迫性

若继续维持现状而不采取措施,可能会因H公司破产,对H公司持有L公司70%股权纳入破产资产范围,最终项目受偿率和受偿时间也会受多因素影响而不可控制;另L公司如对出城入园推进长期停滞,存在被终止的或有风险,最终对各方造成威胁。

基于此,经过D公司与H公司谈判,本着互利、惠及各方的原则,D公司拟通过设立信托计划,对H公司持有L公司70%股权实施隔离,以防止因H公司发生重大风险对项目资产造成损失。

3、股权隔离的基本架构及操作

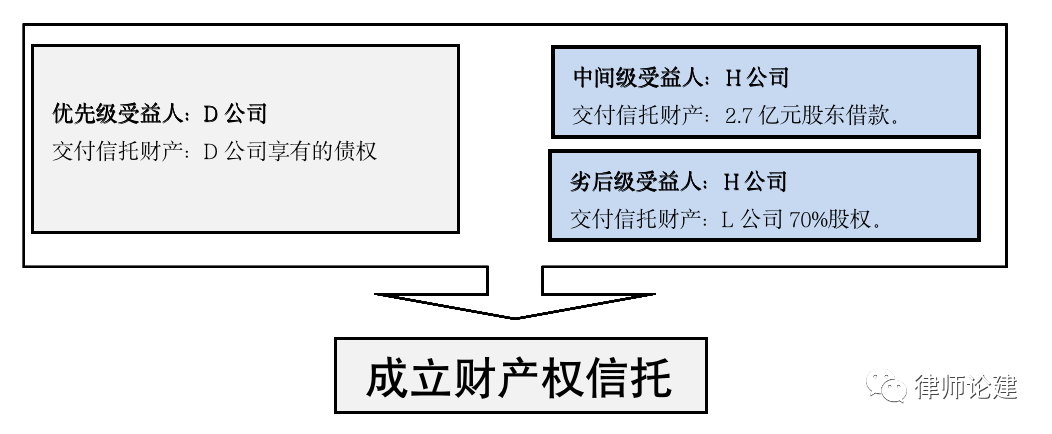

具体操作流程为:

a、D公司享有的债权+信托收益权、存续债权本金89,717.55万元及截至基准日的应收未收收益,转让给信托,取得信托优先级受益权;H公司以其对L公司持有的股东借款债权27,088.80万元收益权设立信托,取得中间级信托受益权;H公司以其持有的L公司70%股权,对应注册资本7,770万元设立信托,取得劣后级信托受益权。

b、由D公司按制式合同文本,拟定相关合同文件,财产信托计划涉及主要合同有:《L公司出城入园项目合作协议》、《L公司出城入园项目协议补充协议》、《债权收益权转让协议》(债权+股权)、《股权转让协议》、《债权债务确认书》以及L公司股东会决议。

c、办理股权解押。先行由D公司释放70%质押股权,准备相关解押材料。

d、股权过户、变更工商信息。L公司70%股权过户至信托,由L公司、H公司配合完成相关股权变更、章程变更、工商信息更新手续。

4、股权隔离操作的风险

隔离方案由D公司与H公司主导,L公司及股东的权益无法得到保障;隔离过程中对原先在破产重整中形成的既有事实和法律关系进行了实质变更,否认代持关系,增加股东借款事实;股权隔离无法釜底抽薪,L公司出城入园项目资金来源无保证,原址土地开发的所有收益依据信托约定优先偿还D公司、H公司债权,L公司存在剩余收益的可能性不大。

5、律师的作用

基于现状考虑,尽可能促成股权隔离,避免L公司的土地因H公司破产损失;设置股权从信托释放的条件及渠道,约定明确满足一定条件时可以返还L公司股权;增加补充协议,明确因化解债务风险签署的《L公司出城入园项目合作协议》《债权收益权转让协议》《股权转让协议》等法律文件,并不改变在破产重整过程中签署的《重整投资协议》《<重整投资协议>补充协议》、往来函件等系列法律文件确定是事实及法律关系,仍由相关签署方遵守并执行。

其次,设置预案,如果各方无法就通过信托隔离风险,如何面对现实困境,尝试通过诉讼等路径,提前保全股权及相关资产,掌握一定的主动性;及时关注政府政策的变动,主动向政府借力,通过政府部门撬动土地继续开发。